热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

地面期货辩论院

不雅点小结

PX/PTA

中枢不雅点:偏多

PX和PTA基本面呈现供需两弱步地,PX负荷不息回落,PXN和短历程利润现时降至低位,PX安装有进一步着落的预期。PTA投入磨砺旺季,负荷来到五年来最低水平。而需求方面,由于淡季莅临,卑鄙纺织企业接单较少,重复对化纤原料重复的担忧,原料备货意愿一般。上游聚酯居品库存压力较大,短纤和长丝抓续累库,进而倒逼上游短纤和长丝的降负荷。在好意思伊场面再度升温的情况下,聚酯工场保抓低负荷和低原料库存的谋略战略。

战略:单边在资本的带动下,低估值下,触动偏强。由于需求的负响应,PTA低负荷并莫得带来显赫的库存去化,450-500元/吨之间作念空PTA加工费。短纤利润恒久偏低,库存偏高,工场存在减产的可能性,关注850元/吨以下多短纤9月加工费的契机。

估值:偏多PXN和PX-MX大幅回落,PTA加工费小幅回落,聚酯居品利润分化,纤维类利润偏低,瓶片利润偏高。中上游利润着落,卑鄙小幅改善,聚酯产业链相对原油估值偏低。

资本:偏多中好意思元首会面终了,原油阛阓关注点回到好意思伊场面的演变上。在好意思伊未出现转机之前,霍尔木兹海峡通航量仍处于低位。北半球消耗旺季控制,需求将带动库存不息去化,供需矛盾撑抓油价重点缓缓上移。

供应:中性

PX:扬子石化5月中泊车磨砺,瞻望至7月初。外洋安装,恒逸文莱150万吨5月上渐渐升迁负荷。

PTA:本周逸盛海南250万吨短停后复原,台化150万吨泊车、120万吨普通运行,威联化学250万吨负荷升迁。

需求:偏空末端需求投入淡季,纺织企业订单较少,聚酯居品库存抓续积贮,倒逼聚酯工场减产,聚酯负荷降至2022年俄乌干戈本事的水平。

供需均衡:偏多PX负荷保管低位,PTA安装磨砺加多,负荷降至五年低位,但受需求负响应影响,PTA社会库存去库不理会。5月-6月在中东场面未见改善情况下,仍存去库预期。

MEG

中枢不雅点:偏多

好意思国和伊朗在核问题存在较大不对,好意思伊场面有升温可能,霍尔木兹海峡现时仍未出现通航的迹象,中东乙二醇出口受阻。国产方面,乙烯制随国内真金不怕火厂负荷升迁,产量小幅加多。煤基合成气制在利润丰厚的情况下,负荷提至高位。需求方面,淡季莅临,卑鄙纺织企业接单较少,重复对高价原料不容神色较强,前期补库积极性一般,聚酯库存不息积贮,在低利润的情况下,短纤有望带动聚酯负荷进一步下调。

战略:好意思伊场面不祥情较大,在估值偏低,资本上移,主力合约4700以下逢低波段性作念多。作念多风险点在于需求负响应的进一步加深,以及好意思伊霍尔木兹海峡通航。

估值:偏多前期受好意思伊场面的纯粹影响,乙二醇价钱大跌,油制利润和煤制利润均大幅回落,全体估值偏低。

供应:偏空舍弃5月15日,中国大陆地区乙二醇全体开工负荷在60.1%,环比上周+1.72%。其中乙烯制产能期骗率55.64%,环比+1.8%。非乙烯制乙二醇开工负荷在67.8%,环比上周+1.58%。

需求:偏空末端需求投入淡季,纺织企业订单较少,聚酯居品库存抓续积贮,倒逼聚酯工场减产,聚酯负荷降至2022年俄乌干戈本事的水平。

供需均衡:偏多好意思伊场面再次升温,入口复原概率着落,乙二醇二季度有望不息大幅去库,基本面在供应带动下抓续收紧。

PTA价钱纪念

MEG价钱纪念

01、价钱、价差和利润

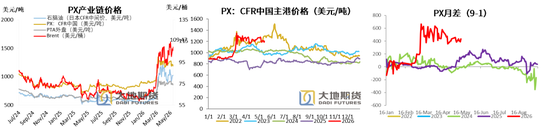

PX9-1月差见底回升

中好意思元首会面终了,原油阛阓关注点回到好意思伊场面的演变上。在好意思伊未出现转机之前,霍尔木兹海峡通航量仍处于低位。北半球消耗旺季控制,需求将带动库存不息去化,供需矛盾撑抓油价重点缓缓上移。

石脑油价钱走势走强,日本CFR中间价1022.5好意思元/吨,环比上周+102.75好意思元/吨,涨幅+11.17%。

PX CFR台湾1207.33好意思元/吨,环比上周+23.33好意思元/吨,涨幅+1.97%。

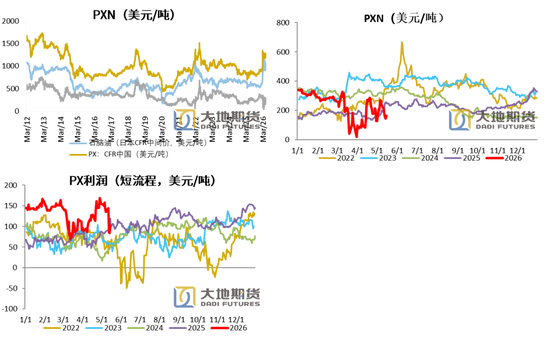

PXN和短历程利润均大幅回落

PXN最新为184.83好意思元/吨,环比上周-79.42好意思元/吨。

PX-MX价差大幅回落,PX短历程坐蓐利润81.67好意思元/吨,环比上周-54.33好意思金/吨。

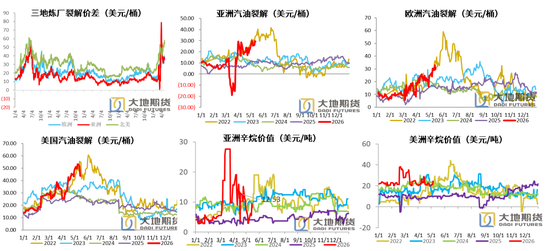

好意思欧亚三地汽油裂解价差均走高

亚洲石脑油裂解利润见底回升

石脑油裂差本周进一步抬升。汽油总体需求较好,裂差进一步走强,尼日利亚放款对外燃料油出口适度,加重欧洲制品油阛阓弥留场面,对石脑油价钱也带来一定的撑抓。

投入汽油消耗旺季,石脑油汽油型重整利润相对芳烃型重整利润走强。

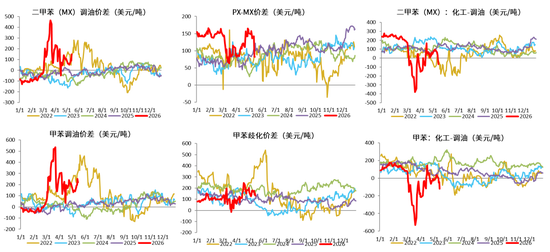

二甲苯和甲苯化工相对调油经济性大幅回落

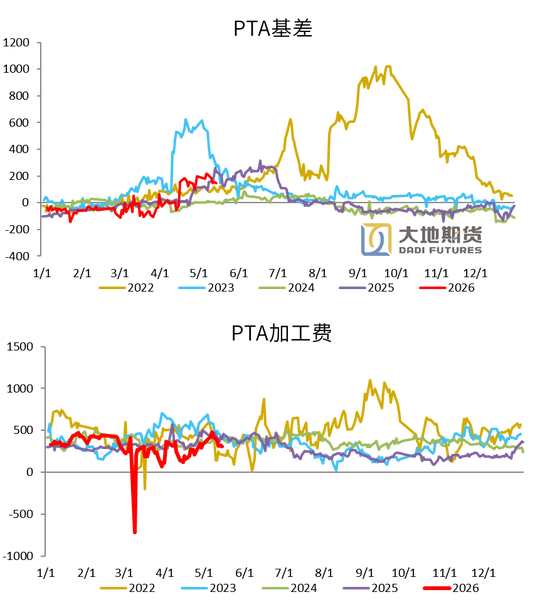

PTA基差和月差小幅走弱,现货加工费压缩

周内陪同卑鄙聚酯工场联接减产音问发酵,6-9月差收窄,PTA现货基差下行理会,周初现货基差在09+180近邻,周二下昼快速走弱至09+150近邻,周三延续周二尾盘偏弱运行,现货基差在09+142~150近邻,下半周进一步走弱至09+125~135近邻。

本周PTA加工差环比压缩,周均在327元/吨。

5月18日,PTA期货主力合约收于6494元/吨,环比上周+8元/吨,涨幅+0.12%。

MEG基差小幅回落,9-1月差见底回升

周初受原油价钱抬升带动,乙二醇现货高位成交至5000元/吨偏上,场内买盘跟进一般。上半周内乙二醇盘面宽幅波动,现货基差走低,本周现货成交至09合约升水92-93元/吨近邻。下半周,乙二醇价钱重点劣势下行,低位聚酯工场点价跟进,另外部分存合约缺口的买卖商补货积极,基差运行较为牢固。

5月18日,MEG期货主力合约收于4793元/吨,环比上周+60元/吨,涨幅+1.27%。

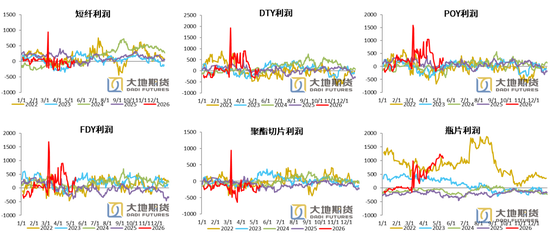

聚酯居品利润小幅回升

02、供需存

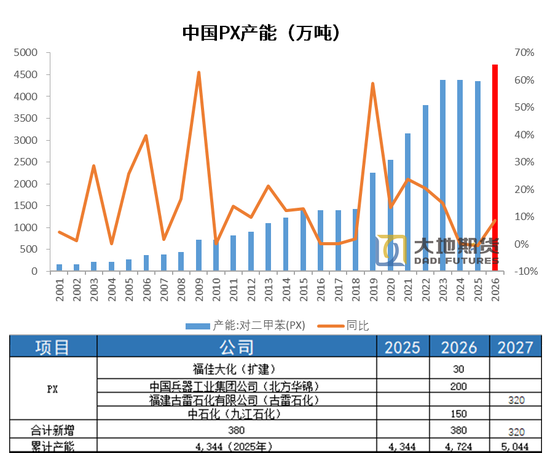

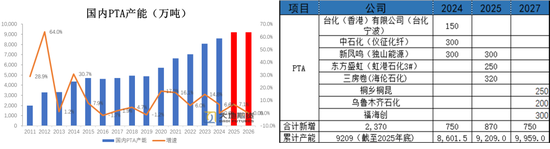

2026年PX投产集合于下半年

2026年,国内待投产安装共有380万吨,投产增速8.7%。包括福佳大化扩建30万吨,华锦200万吨,九江石化150万吨(有推迟的可能)。从投产时候来看,福佳大化将于本年年底或2026年齿首出料,华锦在2026年三季度落地,九江石化要到四季度才能投产,因此全年来看,PX供应压力主要体现时四季度。山东裕龙石化300万吨只可坐蓐MX,尚未拿到PX的坐蓐批文,瞻望将推迟至2027年。

2026年外洋PX新安装投产未几,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为卑鄙PTA安装提供原料。

中国PX负荷小幅着落,外洋负荷大幅回落

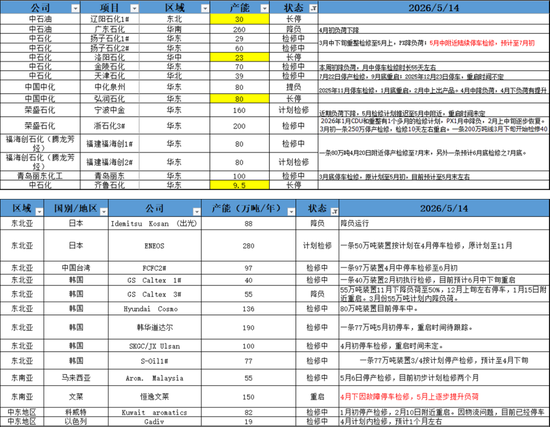

国内安装:扬子石化5月中泊车磨砺,瞻望至7月初。

外洋安装:韩国韩华说念达尔一条77万吨5月初泊车,重启时候待定。马来西亚55万吨安装5月6日泊车,见地磨砺两个月。恒逸文莱150万吨5月上渐渐升迁负荷。

中国PX负荷小幅着落,外洋负荷大幅回落

PX国内安装现时开工率83.19%,环比上周-0.08%。亚洲PX安装开工率63.89%,环比上周-5.06%。

国内PX4月份产量313.5万吨,环比增幅-4.8%,同比+9.4%。

对二甲苯3月入口环比+8.9%,同比+22.9%

2026年1-3月我国累计入口PX数目为284.35万吨,同比+26.9%,3月份入口104万吨,环比+8.9%,同比+22.9%。

2026年PTA无新投产安装

由于洛阳石化32.5万吨,仪化35万吨,亚东75万吨以及三房巷2期120万吨安装,累计产能262.5万吨,泊车时候卓越两年,且现时暂无复原预期,因此至年底赐与剔除。2026年1月1日起,中国大陆地区PTA产能基数调遣至9209万吨。

2026年,PTA无新投产安装,投产压力缓解。

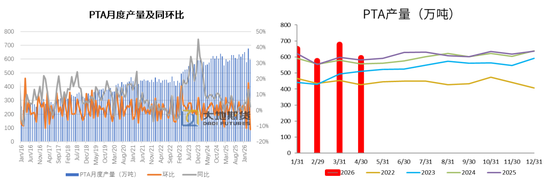

PTA4月月度产量环比-12.2%,同比+2.2%

2026年1-4月PTA产量2500.3万吨,累计同比+6.7%。4月份国内PTA产量595.1万吨,环比-82.5万吨,增幅-12.2%,同比+12.8万吨,增幅+2.2%。

PTA出口环比同比大幅回升

2026年1-3月PTA出口量为91.6万吨,同比-3.1%。3月份PTA出口量31.13万吨,环比+51.4%,同比+7.4%。

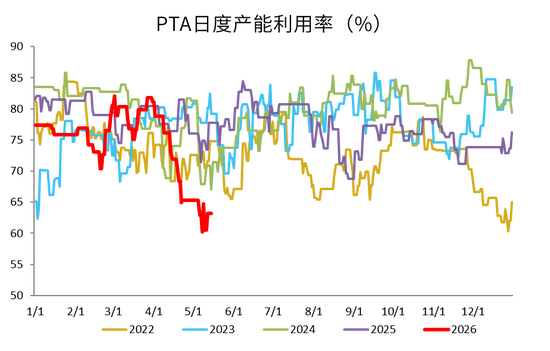

国内PTA负荷环比加多

本周逸盛海南250万吨短停后复原,台化150万吨泊车、120万吨普通运行,威联化学250万吨负荷升迁。

PTA负荷63.17%,环比上周+2.68%。

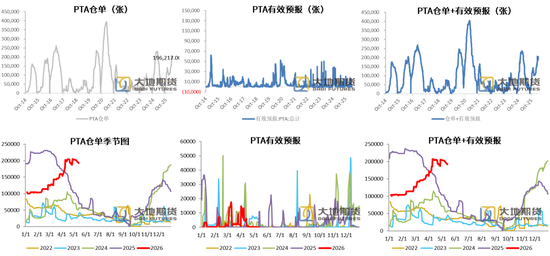

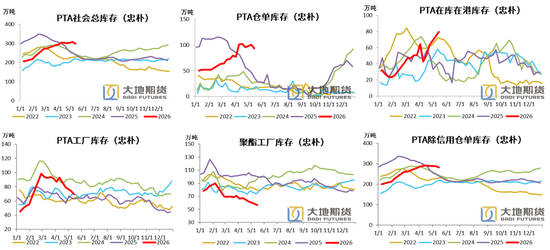

PTA仓单数目高位回落

PTA社会总库存大幅回落

忠朴最新库存数据,舍弃5月15日,PTA社会库存大幅回落,环比上周-7.8万吨至298.9万吨。其中仓单-6.8万吨,在库在港库存+5.5万吨,世界杯高清直播PTA工场库存-4.5万吨,聚酯工场库存-2万吨。

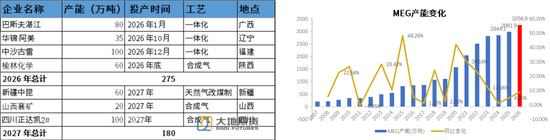

乙二醇投产集合于四季度,增速偏高

2026年,所有有四套安装投产,以油制为主,所有275万吨,MEG2026年投产增速回升至9.2%。巴斯夫2026年齿首照旧投产,其他三套安装投产时候均在四季度,二季度、三季度处于投产空窗期。

MEG4月产量环比-8.7%,同比-2.4%

2026年1-4月MEG产量671.1万吨,同比+0.7%。4月MEG产量155.7万吨,环比减少14.9万吨,环比-8.7%,同比减少3.9万吨,同比-2.4%。

MEG开工率小幅回升

舍弃5月15日,中国大陆地区乙二醇全体开工负荷在60.1%,环比上周+1.72%。其中乙烯制产能期骗率55.64%,环比+1.8%。非乙烯制乙二醇开工负荷在67.8%,环比上周+1.58%。

乙烯制安装,扬子石化30万吨5月15日磨砺两个月,中石化武汉28万吨见地5月下旬起泊车磨砺,古雷石化70万吨5-6月暂无重启见地,海南真金不怕火葬80万吨6月初驱动泊车磨砺,三江石化100万吨极低负荷运行,远东联50万吨见地5月20日泊车磨砺。非乙烯制,榆林化学第三条5月13日泊车。

石脑油制利润回落,煤制利润收窄。

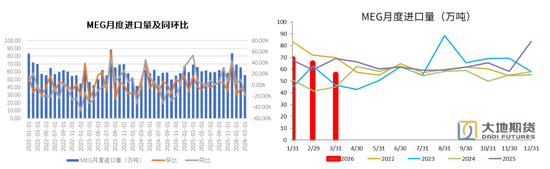

3月MEG入口环比-14.7%,同比-19.4%

2026年1-3月份,我国入口MEG总量为190.2万吨,同比-3.1%。3月MEG入口55.75万吨,环比-14.7%,同比-19.4%

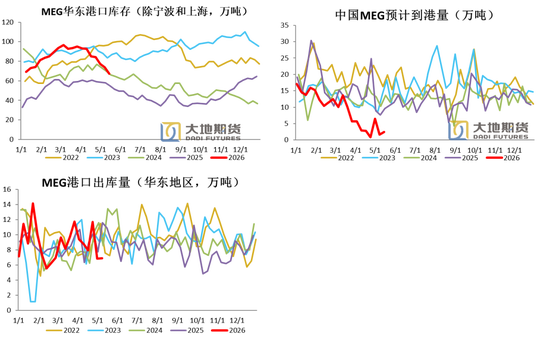

MEG口岸库存大幅回落

5月15日,华东主港地区MEG口岸库存67.4万吨,环比上周-6.4万吨。瞻望到港量见底回升,全体位于低位,而出库量保管低位。

MEG厂家库存环比大增,聚酯工场库存天数环比加多

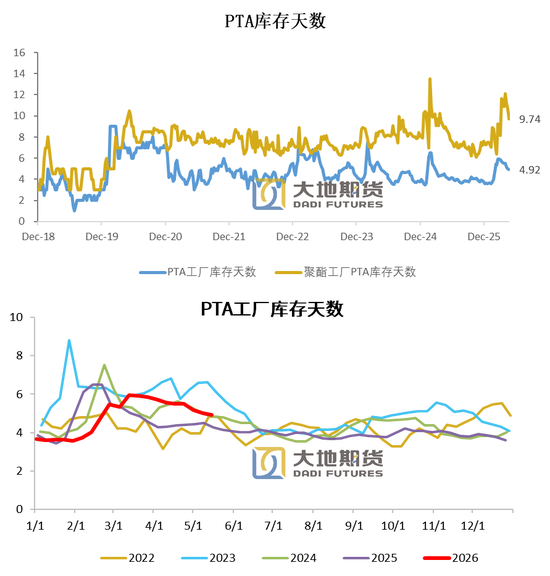

舍弃5月15日,聚酯工场乙二醇原料备货天数14天(环比+0.2)。

乙二醇工场4月库存39.2万吨,环比+2.7万吨,同比+10.2万吨。

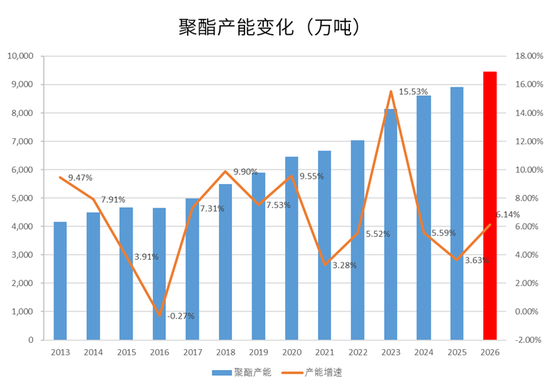

2026年聚酯投产增速高于2025年

聚酯2026年聚酯新投产能较多,瞻望投产量547万吨,投产增速在6.14%,高于2025 年。投产类别来看,由于2024年和2025年瓶片安装投产较多,利润抓续低迷,2026年瓶片的见地新安装未几,唯有两套富海30万吨加上科森新材料40万吨共70万吨。而长丝前两年投产较少,利润显赫改善,2026年长丝成为投产的主力

3月上旬,桐昆恒优和恒逸海宁两套安装投产,4月中旬华成36万吨老安装复产。

2026FIFA世界杯中国比分网

聚酯负荷小幅加多

聚酯负荷小幅加多。截止5月15日,聚酯负荷81.1%(+0.22%),其中,长丝负荷79.78%(-2.6%),短纤负荷76.84%(-2.8%),瓶片71.44%(+0%)。

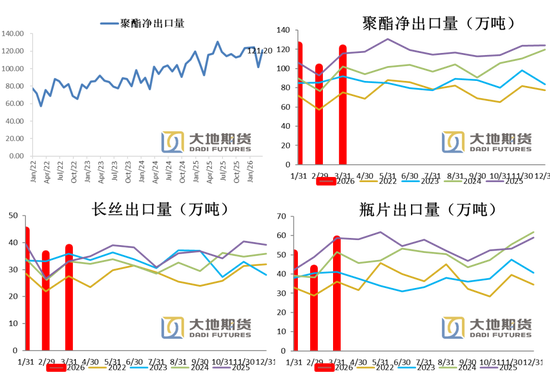

1-3月聚酯净出口量363.1万吨,同比+8.9%

1-3月聚酯累计出口363.1万吨,同比加多8.92%。其中瓶片累计出口152.1万吨,同比加多1.7%。长丝累计出口118.7万吨,同比加多19.8%。短纤累计出口39.2万吨,同比加多6%。

聚酯居品主要出口标的为东南亚和南亚国度,频年来聚酯产业链向外洋革新,主要以产业链卑鄙偏末端为主,需要从中国无数入口聚酯居品行为原料。瞻望二季度聚酯出口将延续增长趋势。

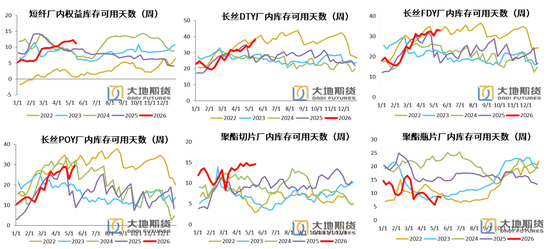

短纤、FDY和瓶片去库,其他加多

短纤权柄库存天数11.11天(-1.17天)。DTY38.1天(+1.8天)、FDY32.8天(-0.4天)和POY29.6天(+2.1天)。聚酯切片14.59天(+0.22天)、聚酯瓶片8.51天(-0.35天)。

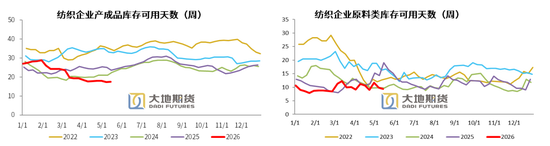

制品库存回落,原料(涤丝)备货仍然较差

舍弃5月14日末端织形制品(长纤布)库存平均水平为17.54天,较上周加多0.16天。5月处于春夏面料驱散、秋冬面料刚启动打样的过渡期,企业出货阻力较大,行业库存保管高位,打压厂商坐蓐积极性,部单干厂有库存压力,全体来看,行情推崇“温而不火”,企业多按单坐蓐。

舍弃5月14日末端织造企业原料(涤丝)库存平均水平为9.32天傍边,较上周-0.56天。周内原料偏弱触动,周内原丝价钱优惠扩大,部分卑鄙刚需补货,但原料价钱居高不下扼制卑鄙用户采购关心,重复后续新增订单需求稍显乏力,原料备货意愿受到扼制。

淡季莅临,卑鄙接单一般

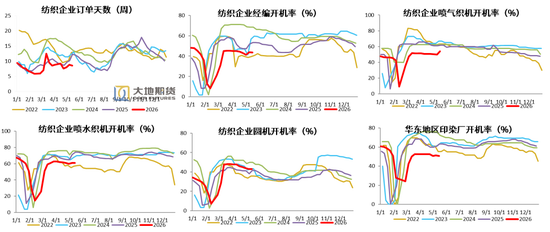

舍弃5月15日,经编、喷气、喷水、圆机和印染开工率辩认为43.63%(-0.22%)、53.83%(+3.83%)、61.07%(+0%)、43.03%(-0.05%) 、50.58%(-0.62%)。

舍弃5月14日末端织造订单天数平均水平8.50天,较上周-0.25天。跟着气温的渐渐升高,纺织品服装需求淡季莅临,5月处于春夏面料驱散、秋冬面料刚启动打样的过渡期,阛阓现实订单以中小批量为主,衰退大单撑抓。后续新增订单需求已呈现理会走弱态势,当季制品库存处于高位,末端采购全体下单意愿偏弱,阛阓成交仅以零碎补货订单为主。

03、供需均衡表预估

PX月度供需均衡预估

国内产量,上半年中国PX无新增产能,因此PX供应变化主要来自存量安装负荷变化。国内真金不怕火厂季节性磨砺重复为搪塞原料供应短缺进行的退守性降负荷,探讨到霍尔木兹海峡存在通航预期,负荷不息下调遣空间不大。

入口,一季度PXN和短历程偏高,日本韩国PX货源充裕,我国PX入口偏高。投入3月,好意思国伊朗干戈导致中东原油及石脑油出口受到严重碎裂,亚洲真金不怕火厂降负荷较多,加上汽油需求投入旺季,在减化增油的配景下,PX相等他芳烃入口均会出现大幅减量,二季度PX入口量瞻望在70万吨傍边。

需求,PTA二季度磨砺量较多,在PX供应短缺预期下,负荷保管低位,但在加工费偏高情况下,6月份重启瞻望加多。

综上,二季度PX国产量和入口量均会出现减量,需求方面也会存在一定的减量,但总体来看PX基本面将去库。后期关注点在于霍尔木兹海峡通航情况,探讨到中东原油主产国原油照旧出现现实性减产,基本面将不息保管弥留,二季度弥留进度相对此前有所缓解。

PTA月度供需均衡预估

供应端,本年PTA无新投产安装,一季度PTA全体开工中性,不才游需求季节性偏弱情况下,抓续累库。投入二季度,PTA投入传统磨砺季,探讨到PX供应弥留,PTA安装负荷保管低位,后期跟着加工费抓续走高,6月份负荷缓缓升迁。

净出口方面,本年印度成为我国PTA第一猛入口国,一定进度弥补了土耳其的入口减量,但印度GAIL125万吨安装2026年一季度投产, 入口需求将出现减少,因此二季度我国PTA出口将不息出现减量。

需求方面,本年聚酯安装投产较多,投产增速高于昨年。但负荷不宜高估,参考2022年,当上游原料出现大幅加价的情况,卑鄙需求将出现负响应,聚酯开工将降至低位区间。

综上,二季度PTA在原料供应适度情况下,开工产量将出现减量,出口受外洋安装新投产影响减少,基本面去库。

MEG月度供需均衡预估

供给方面,本年二季度出现乙二醇投产空窗期,产能投放主要集合不才半年。一季度乙二醇价钱偏低,乙烯制和非乙烯制利润均偏低,但存量产能较多,产量仍保管高位。投入二季度,中东好意思国伊朗干戈的影响缓缓体现,原油和石脑油供应发生短缺,重复国内安装季节性磨砺。其中乙烯制安装负荷受效益较差影响不息下调,非乙烯制利润较好,但上调空间有限。因此二季度乙二醇国产量将出现10-20万吨的减量。

净入口,五月份霍尔木兹海峡有通航的预期,中东乙二醇出口缓缓复原,但需要时候,瞻望7月份以后净入口才会出现显赫建筑。

需求端,本年聚酯安装投产较多,投产增速高于昨年。但负荷不宜高估,参考2022年,当上游原料出现大幅加价的情况,卑鄙需求将出现负响应,聚酯开工将降至低位区间。

综上,我国乙二醇乙烯制开工大幅减少,下调空间照旧不大,而非乙烯制开工照旧升迁至高位,4、5月入口大幅着落,6月驱动复原,7月显赫复原,基本面去库幅度相对之前收窄。

许快活

从业履历证号:F03134529

投资磋磨证号:Z0022195

有关容貌:xuaj@ddqh

新浪勾通大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李铁民 世界杯高清直播

备案号:

备案号: