热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

国投期货连接院

面前环球PVC市集正处于产能扩展接近尾声、存量竞争全面开启的关节阶段。与此同期,环球产能表情正在发生结构性变化:中国产能占比握续上升,泰西高本钱产能加快退出,中东依托自然气资源本钱上风崛起,印度则成为环球最波折的需求增量起首。本文将从环球视角开赴,系统梳理环球产能的发展表情。

1.PVC环球产能表情

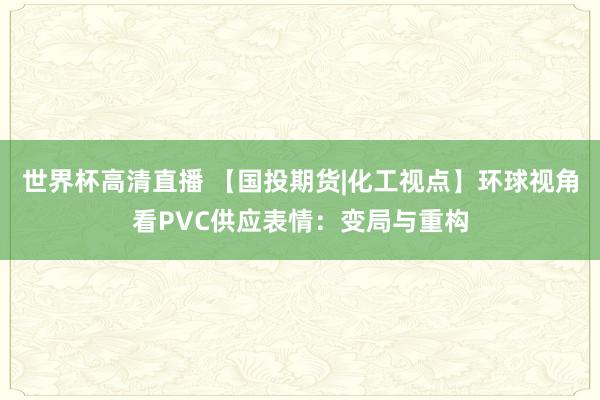

近几年,PVC环球产能呈现加多趋势,2021年产能不及6000万吨,2025年增至近6500万吨,五年间产能加多了近10%,新增产能主要皆集在东北亚地区。产能握续扩展一方面收货于中国国内市集的经济韧性,另外环球发展中国度基础确立以及房地产产业的快速发展对PVC需求的提振,尤其是印度市集带来的需求增量。

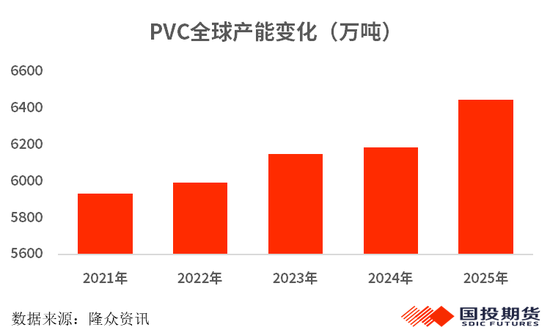

环球产能主要皆集在东北亚、北好意思以及西欧地区。其中东北亚占比55%;北好意思占比15%;西欧占比11%。东北亚是环球最大的坐蓐基地,中国大陆在东北亚产能占比达到85%,中国台湾占比5.14%,日本占比4.97%,韩国占比4.44%,少许的产能在野鲜。北好意思凭借低本钱乙烷原料,是环球最大的PVC出口地区。西欧受到动力本钱高企冲击,近几年产能有所下滑。

2.环球工艺情况

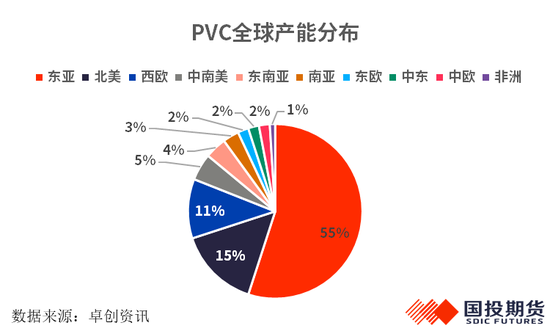

PVC主要有电石法和乙烯法两大工艺。电石法工艺是煤炭与生石灰依靠电弧高温融解响应生成电石,电石与水响应生成乙炔,乙炔与氯化氢经二氯化汞催化响应生成氯乙烯,氯乙烯团员生成聚氯乙烯。乙烯法工艺是用原油或自然气等坐蓐乙烯,乙烯经氯化莽撞氧氯化生成二氯乙烷,然后裂解生成氯乙烯,终末团员生成聚氯乙烯。环球范围内,乙烯法是PVC的主要工艺,产能占比达到70%,好意思国、西欧、中东以及日韩等地区均以乙烯法为主。环球边远采用乙烯法,除了环保上风以及产物性量外,另外本钱趋势回转,使得乙烯法本钱弱势收缩。

能耗方面,电石法PVC平均吨耗能为8500千瓦时,乙烯法PVC平均吨耗能在3600千瓦时,乙烯法上风显著。环保方面,电石法是原料乙炔与HCL在催化剂的要求下进行响应取得氯乙烯,催化多数采用汞触媒,存在汞浑浊。在“三废”惩办问题上,电石法坐蓐PVC历程中,1吨PVC会产生烟尘20公斤、电石渣1.2吨、废水20立方米以及氯化氢、氯乙烯等废气。而乙烯法不使用含汞催化剂,坐蓐“三废”主如果工艺废水及大地浑水,废气和催化剂、保温材料、焦炭等少许废固,环保惩办相对浮浅且不存在汞浑浊问题。乙烯法具有皆备的环保上风。产物性量方面,乙烯法产物纯度更高、质料更好。电石法PVC因杂质较多,分子量相对较低、分子量散播较宽,性能筹画不如乙烯法,在医用、饮用水管等对杂质和性能要求极为严苛的高附加值规模,乙烯法产物领有不成替代的上风。这亦然市集上电石法PVC的价钱低于乙烯法PVC的主要原因。本钱方面,前几年受益于国际原油价钱走低,尤其是北好意思页岩气及中东油田伴不满等低本钱乙烯的大限度供应,国外乙烯法PVC本钱缩短,上风相对败露。

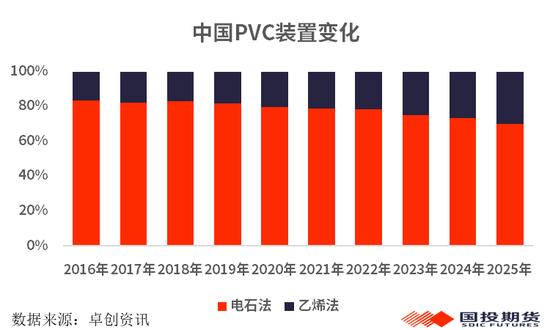

而中国富煤贫油少气的动力表情,主流的工艺是电石法,尤其西北地区依托煤、电、氯碱化一体轮回,原料本钱具有上风。与国际上产能占比相背,2020年之前中国电石法产能高达80%傍边,面前电石法产能约70%,乙烯法产能占比升至约30%。

《对于汞的水俣合同》要求2032年禁采原生汞矿,而电石法使用含汞催化剂,用汞量较大,环保压力倒逼PVC行业绿色转型,AG真人国际中国官网登录入口中国的产业结构也缓缓升级,乙烯法以其环保上风,产能占比缓缓提高,由2016年17%的产能占比提高至面前30%。

3.环球代表性坐蓐企业

好意思国事环球第二大PVC坐蓐国,亦然环球最大PVC出口国之一,但2025年受制于环球生意壁垒的升级,传统出口市集受阻,新兴市集出口有所增长。好意思国最大的PVC坐蓐企业是信越化学,亦然环球最大的PVC坐蓐商,年产能达到415万吨傍边,在好意思国、日本和欧洲均设有PVC制造工场。2024年10月Plaquemine基地第二条坐蓐线(38万吨)发达投产,该基地总产能提高至130.5万吨;Addis基地90万吨;Freeport基地145万吨;好意思邦原土产能策画365万吨。

西湖集团是环球PVC产能排行第二的企业,总部也在好意思国。2025年12月关闭:密西西比州阿伯丁工场(45万吨PVC产能);路易斯安那州莱克查尔斯氯乙烯单体工场,年产能为41.3万吨;莱克查尔隔阂氯碱工场,坐蓐才气为37.5万吨/年的氯和41.3万吨/年的烧碱;莱克查尔斯苯乙烯工场,产能为25.9万吨/年。关闭后,西湖集团PVC产能250万吨(北好意思220万吨);氯乙烯坐蓐才气为350万吨(北好意思270万吨);氯气和烧碱坐蓐才气差异为300万吨/年和340万吨/年(北好意思差异为250万吨和280万吨)。

OxyChem氯气、烧碱、PVC产能位列好意思国前三,其垄断母公司Oxy的自然气资源坐蓐乙烷→乙烯→VCM→PVC,形成一体化链条,缩短原料波动风险。其在北好意思地区领有七处坐蓐基地,PVC年产能约为140万吨。2026年1月2日,Berkshire Hathaway以97亿好意思元现款完成对OxyChem的收购,标记着巴菲特逆向投资化工行业的首要布局。

中国事环球最大的PVC坐蓐国。台塑集团PVC年产能约311万吨,排在环球前三。中国台湾是其中枢坐蓐基地,产能为130.1万吨;其在好意思国位于路易斯安那州和德克萨斯州的工场既坐蓐悬浮树脂也坐蓐特种树脂,产能约130万吨,后期有扩建权谋。另外皮中国宁波设有工场,产能约50万吨。中国大陆排行靠前的产能主要皆集在西北地区,具有本钱上风,其中龙头企业中泰化学年PVC产能为260万吨,世界杯直播新疆天业以及北元集团都达到120万吨以上的产能。

欧洲代表性企业是INEOS/INOVYN,其PVC产能约200万吨,坐蓐基地散播在比利时、法国、英国、德国等地。比利时是其最大的PVC坐蓐基地,年产能42万吨。法国坐蓐基地年产能约29.5万吨,2025年4月曾因故障晓示不成抗力,面前已收复平淡初始。

韩国最大的LG Chem环球PVC产能150万吨,其中枢产能位于韩国丽水,约莫有110万吨的PVC产能,中国事其最大的国际坐蓐基地,在天津有约40万吨的PVC产能。本年因为中东地缘突破带来的原料清寒问题发布不成抗力公告。

4.环球生意流向

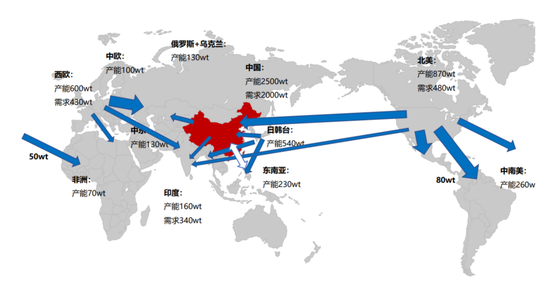

PVC环球最大的净出口地区为北好意思、东北亚、西北欧,其中好意思国 PVC 出口量占环球生意量的30%以上,中国大陆和中国台湾地区亦然主要的出口地,占国际生意量的20%以上。北好意思地区货源主要流向东南亚、南好意思、东北亚、印度次大陆、中东以及非洲;东北亚主要流向中东、印度次大陆以及东南亚,其中中国大陆货源主要流向中亚、东南亚、印度及俄罗斯等地。

环球最大的净入口地区为印度、中东、非洲、东南亚和南好意思。印度由于顽强的内需,但供给严重不及,成为环球入口PVC最多的国度,占环球入口总量的16%,入口起首主如果东北亚、北好意思以及西欧,其中中国大陆是其最大的入口起首,占到了40%傍边。中东、非洲、东南亚以及南好意思入口起首主如果东北亚、北好意思以及西欧。

图:PVC环球生意流向

5.环球产能投放情况

环球PVC产能在2025年经过一波高增长后,行业从增量扩展迈向存量竞争的新期间。昔日环球产能增速将放缓,新增投产主要皆集在印度。13届印度乙烯基展于2026年4月举行,说起2030年市集需求增至600万吨,仍旧有200-300万吨缺口依赖入口,需求增长中枢主要来自于农业水利,实现农村家庭自来水全掩盖;另外印度住房保险以及城市管谈、证据系统升级,都是PVC需求增量。濒临印度开心需求,昔日信实工业的150万吨以及阿达尼的120万吨技俩在印度均有投产权谋,其中阿达尼原权谋是2025年底投产,面前严重展期,展望推迟到2028年投产,除了财务孔殷原因外,背后与原料供应依赖入口密不成分,印度企业主如果乙烯法坐蓐PVC,但原土乙烯产能严重不及,主要依靠入口,成为PVC产线褂讪坐蓐以及本钱法令的一个难点。

其他地区投产的权谋有沙特阿拉伯100万吨、印度尼西亚50万吨、加拿大20万吨,中国40万吨,昔日环球策画新增投产约480万吨,均为乙烯法安装。

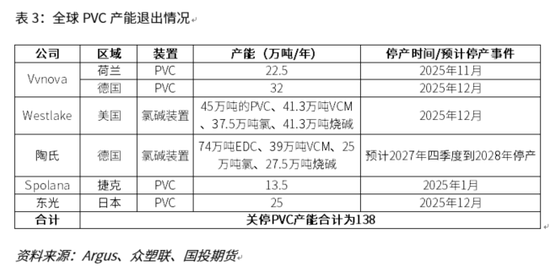

6.环球产能退出情况

环球PVC产能多余,利润承压的布景下,2025年有产能握续退出,其中以欧洲地区最为权贵,其最主要原因在于腾贵的动力本钱形成欧洲工场失掉运营,另外欧洲严苛的碳合规本钱也成为了关停的推手。欧洲产能垄断率权贵缩短,面前大部分时辰防守在60-70%较低开工率。

2025年中国低本钱的乙烯法PVC产能多量开释,出口上风显著,也激动了环球高本钱PVC产能退出,好意思国西湖由于其老旧的安装运营本钱过高,出口利润浅陋,2025年12月关停45万吨的PVC产能。日本也在邻近时辰关停了25万吨产能。2025年以来环球138万吨PVC产能退出市集,而昔日新增投产少,环球PVC将过问存量竞争期间。国际市集退出,中国PVC出口量以及市集份额有望链接提高。

7.中东地缘突破激发供给收缩

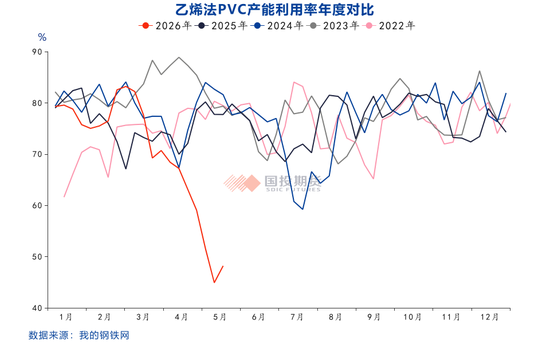

2026世界杯中国压球官网2026年3月以来,中东地缘突破升级导致海表里PVC安装接连发布不成抗力,其根蒂原因在于原料端乙烯清寒,进而影响坐蓐,形成乙烯开工率大幅下滑。霍尔木兹海峡承担了环球约20%的原油运输量,主要流向亚洲市集,而日本、韩国及中国台湾地区的PVC坐蓐以乙烯法为主,在本轮突破华夏料供应影响较大,产能垄断率因上游不成抗力持续下落至5-6成。突破爆发后,YNCC、LG、韩华、台塑、东曹以及东南亚、印度多家公司均已发布不成抗力。

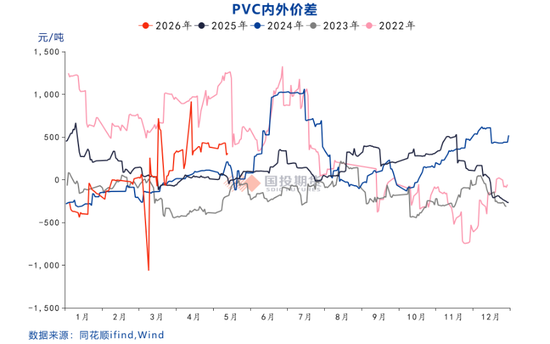

自3月以来,乙烯及PVC价钱均大幅飞腾,其华夏料乙烯涨幅逾越PVC,进一步加重了乙烯法安装的失掉,导致其开工率握续下行。尽管面前地缘突破有所应付,霍尔木兹海峡通行仍未完全收复平淡,乙烯原料清寒问题仍握续制约海表里PVC安装开工。另外地缘突破影响收缩后,内盘PVC价钱权贵回落,而外盘价钱虽有下调但仍处高位,表里价差防守高位,对中国出口形成利好,中国在环球PVC生意中的份额有望进一步提高。

8.回来

PVC跟着泰西产能的收缩,中国新增投产的已毕,环球供应表情正在发生结构性变调。中国本钱上风显著,产能占比握续提高,成为环球供应的压舱石;欧洲受制于动力本钱高企以及环保压力,市集份额萎缩;印度以开心的基础模范确立需求,成为昔日需求增量的主要起首,同期亦然昔日主要的产能增长区域。

中东地缘突破影响下,乙烯原料清寒问题成为海表里PVC市集体恤的焦点,面前霍尔木兹海峡航运尚未完全收复,乙烯法安装开工短期难显著回升,而印度需求仍保握较快增长,PVC有望从供需多余转向再均衡。而对于中国,表里价差高企利好出口,出口依赖度有望链接提高,中国在环球PVC生意中的份额也将随之扩大。

国投期货

高等分析师 周小燕 期货投资磋磨证号:Z0016691

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 世界杯高清直播

备案号:

备案号: