本年夏天,商场要交往的可能不仅仅“天气变热”,而是一次厄尔尼诺若何重新分拨公共降雨、压缩农居品供应、扰动矿山坐褥、举高电力与化肥成本。最值得盯的不是平均气温,而是尾部状态:如若强度接近2015-16年,冲击会从农田全部传到食物配料、铜矿、云南电解铝、亚洲煤电和印度通胀。

据追风交往台音讯,巴克莱5月15日跨钞票盘登第,Craig Rye等给出的中枢判断是:“时事瞻望越来越指向2026年仲夏前后出现一次显耀厄尔尼诺;基准情形仍是中等至强事件,粗鲁可与2023-24年比拟,但尾部状态相当杰出,部分旅途暗意可能出现一次可与2015-16年同日而言的‘超等’事件。”

这套框架里,最胜仗的压力点包括可可、棕榈油、糖、鱼粉鱼油、铜、铝和亚洲电力。中东打破带来的能源与化肥波动,是另一个放大器:天气自己如故会影响作物和水电,如若尿素、氨、LNG和航运同期不稳,农民利润率、食物企业营运本钱、矿山成本王人会被重新订价。

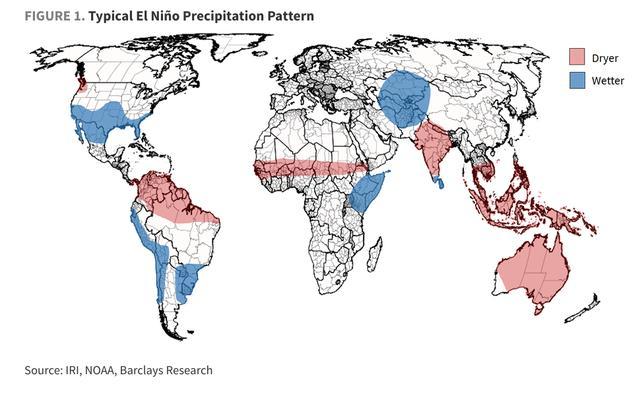

旅途假定也很要害:厄尔尼诺条目可能在2026年晚春出现,夏日增强,年底前后达到峰值;公共平均气温时常在厄尔尼诺强度见顶后约四个月达到高点。这意味着,2026-27年冬季可能偏暖,而2027年存在刷新公共温度记载的风险。着实会动价钱的,是哪些地区该下雨时不下、那处不该下时暴雨,以及供应链有莫得库存缓冲。

“超等”不是描述词,而是供应冲击的分水岭

厄尔尼诺的界说来自热带太平洋海表温度额外。高于平素水平0.5°C以上,就进入厄尔尼诺条目;+1.0°C至+2.0°C时常对应中等至强事件;+2.2°C以上常被称为“超等”厄尔尼诺。

当年几次强事件给了商场参照:2023-24年约在+2.0°C至+2.1°C隔邻见顶,2015-16年接近+2.8°C,1997-98年约+2.4°C,1982-83年约+2.2°C。现时瞻望折柳很宽,基准并不是“势必超等”,但尾部成果足够极点,以至部分模子旅途超过当年至少80年已不雅测到的厄尔尼诺强度。

斗鱼体育(DouYuSports)官网入口

2015-16年是最接近的压力测试。那次事件发生在如故变暖的时事布景下,影响从食粮安全扩散到巨额商品和工业供应链。IMF计划分析估量,2015-16年极点厄尔尼诺在随后五年负担公共经济产出约3.9万亿好意思元。联接国粮农组织曾描述那是当年一个世纪最强、影响最广的事件之一,约6000万东谈主口的农业、食粮安全和养分受到毁伤。

商品层面,当年可可、棕榈油、糖、鱼粉王人出现扰动;智利北部大水还倏得停摆多个铜矿,影响约9万吨铜供应,约占公共供应0.5%。如若2026-27年重演雷同强度,问题在于这一次不少商场蓝本就不宽松。

农居品不是简便减产,而是雨带重新洗牌

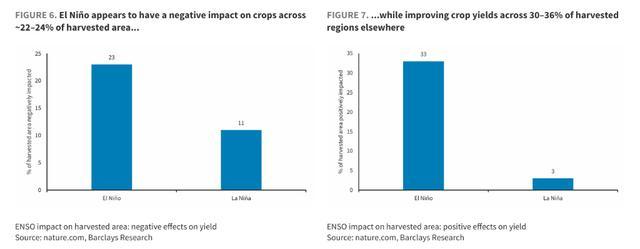

厄尔尼诺对农业的影响并未便是公共同步歉收。历史盘考自满,厄尔尼诺会压低约22%-24%收获面积的产量,同期又会改善另外30%-36%地区的获利。公共层面,大豆产量频频改善2.1%-5.4%;玉米、稻米和小麦的成果更折柳,区间粗鲁在-4.3%至+0.8%,取决于栽种地区和作物日期。

拉好意思的要害不是“干”或“湿”,而是那处干、那处湿。阿根廷和巴西南部时常更容易获取更多降雨,对玉米和大豆可能成心;巴西北部和中部则濒临偏干风险,播撒窗口、泥土墒情和高温压力更明锐。

2024年南里奥格兰德州洪灾如故展示了另一面:厄尔尼诺不单制造干旱,也会放大过度降雨。计划归因使命自满,这类事件在中性时事布景下比拟变得更可能发生,概率普及2倍至5倍,强度加多3%至10%。

糖也不仅仅产量问题。巴西中南部甘蔗在厄尔尼诺年份频频面对更高降雨和温度,TRS推崇合手续偏弱;吨数影响会因地区和收割时点变化,但糖分质料自己就足以影响企业利润。

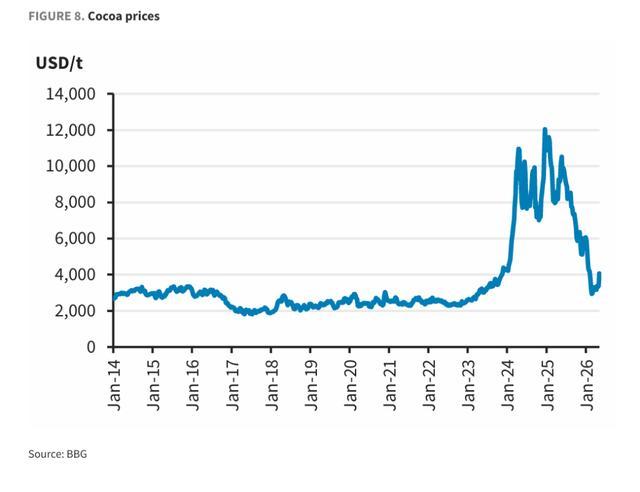

可可最明锐:价钱刚从高位回落,又遇到天气风险

可然而最典型的厄尔尼诺明锐农居品之一。西非约占公共可可供应的60%-75%,2023-24年天气扰动改变了当地降雨节律,先是过量降雨,随后又出现干旱,科特迪瓦和加纳产量受损、病害加多,公共可可供应快速收紧。

价钱响应终点剧烈:2024年可可价钱一度升至每吨1万好意思元以上。随后,需求端被高价压垮,缩量、配方改变和“缩水式通胀”同期出现;2025年供应改善后,价钱到2026年3月回落至约每吨3000好意思元隔邻。

面前风险重新出现。近期可可价钱如故开动上行,如若2026年作物受损,着实更大的价钱响应可能出面前2027年。对Barry Callebaut高盛来说,可可约占原材料篮子的50%,AG真人国际中国官网登录入口成本传导机制能保护结构性利润率,但高价下销量弹性如故被考据。该公司FY26销量勾引曾在二季度上调至-1%至-3%,隐含下半年增长约1%-5%;若可可再涨,这个建造旅途会变窄。

AAK公司的风险更迤逦。其巧克力与糖果磋生意务约占C&CF销售的30%,2025年该部门如故因结尾疲软出现销量下滑。如若巧克力挥霍继续被高可可价钱压制,复苏会被推迟。

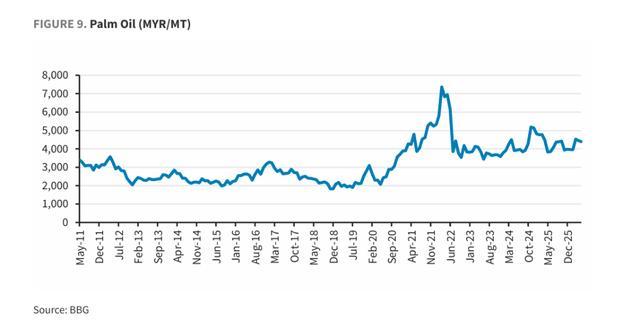

棕榈油、糖、鱼油:食物配料链条的第二波通胀

棕榈油的逻辑有两条线。第一条是天气:亚洲棕榈油产区在厄尔尼诺下更容易遭逢高温、干燥、丛林失火和雾霾,降雨减少会压低鲜果串产量。第二条是能源:原油飞腾改善生物柴油经济性,印尼筹画自7月起把生物柴油掺混比例普及,马来西亚、泰国和好意思国也有雷同推广,更多棕榈油被导向燃料用途,出供词应被挤压。

AAK在这里深入更大,棕榈油约占其参加成本篮子的50%。公司给出的教化值是,原材料篮子每波动约10%,对应约7.5亿瑞典克朗营运本钱变化。天气扰动若叠涨价钱飞腾,可能逆转此前营运本钱顺风,也会压到那些价钱传导不够动态的业务,比如中国婴幼儿配方油脂。

糖的要害变量在印度。厄尔尼诺可能带来雷同干旱的条目,削弱产量,并在作物推崇欠安时触发出口抑止。政府不错减少用于酒精的糖分流,但这只可部分缓冲供应影响。公司层面,较高糖价时常成心于Südzucker,也对Tate & Lyle的替代甜味剂定位有一定撑合手;Corbion则相悖,糖约占其原材料篮子的25%,亦然乳酸和藻油发酵的主要原料,不外其糖敞口已对冲约两年。

鱼粉和鱼油是更胜仗的传导链。2023年厄尔尼诺技术,秘鲁隔邻太平洋暖流烦嚣鳀鱼资源,第一捕季被取消。秘鲁是公共最大鱼粉和鱼油出口国,成果是鱼油价钱快速上冲,水产生息饲料成本彰着上升。

2026年的起头并不宽松。秘鲁第一鳀鱼捕季配额为191万吨,同比下跌36%,减少超过100万吨。野生鱼粉和鱼油约占三文鱼饲料成本的30%,世界杯直播而饲料约占生息总成本40%-45%。这会胜仗压到Mowi、SalMar、Lerøy等三文鱼生息企业利润率。另一边,DSM-Firmenich和Corbion的藻基Omega-3替代品,在鱼油价钱偏高时竞争力会改善。

铜的风险在智利北部:相同9万吨,今天比2015年更明锐

铜商场最需要盯智利北部。2015年3月,阿塔卡马极点大水倏得停摆Centinela、Antucoya、Michilla、Candelaria、Salvador等铜矿,估算影响约9万吨铜供应。那一次冲击占公共供应约0.5%。

智利的风险高于秘鲁,原因是矿山聚积在阿塔卡马、安托法加斯塔和塔拉帕卡,恰是2015年大水影响区域。三地2027年铜产量估算约420万吨,占公共供应17%;如若停产一周,影响约8万吨。秘鲁铜带主要在南部安第斯地区,与2017年沿海厄尔尼诺洪灾更严重的北部海岸地带并不重合,扰动风险相对低。

若2026-27年超等厄尔尼诺在2026年10月至11月见顶,阿塔卡马高风险降雨窗口会移到2027年2月至4月。2015年亏蚀自己不算纷乱,但那时铜商场处于充足;这一次,2026年和2027年公共铜商场每年王人可能有约30万至40万吨缺口。供应小扰动对价钱的弹性会更大。

公司深入也比较清楚:Antofagasta北智利计划铜产量约32.3万吨,对应集团EBITDA约41%;BHP通过Escondida深入,Escondida按100%口径产量约102.8万吨铜,对集团消逝EBITDA约34%;Rio Tinto的Escondida敞口约占集团EBITDA 9%。但铜价飞腾可能部分对消产量中断的负面影响。

云南铝的中枢变量是水电,不是铝厂自己

云南运行中的原铝产能约660万吨/年,占公共原铝产量约9%;当地电力高度依赖水电,水电约占全省发电量60%-70%。厄尔尼诺会削弱孟加拉湾夏日风,云南湿季如若来水不及,水库低水位会把问题带入旱季。

历史上已有对应样本。2015-16年干旱导致约30万吨产能削减,约占那时产能20%;2023-24年干旱下,被要求削减的产能达到115万吨,也约为那时产能20%;2024年旱季,到2月时运行产能较平素低约40万吨,云南秘书遭逢60年来最严重干旱。

在2026-27年超等厄尔尼诺状态下,2026年5月至10月湿季可能推崇不及,水库带着低水位进入旱季,2026年四季度至2027年一季度成为最高风险窗口。如若重叠20%的限产幅度,约130万吨铝产量濒临风险,占公共供应约1.7%。

中东打破如故让铝商场更紧。因原材料氧化铝、自然气不及或措施受损,公共已有约250万吨产量削减,约占公共原铝供应3.2%。若经霍尔木兹海峡输送的氧化铝受限,短期还可能出现更多削减;中东约550万吨/年铝产能依赖经霍尔木兹海峡的海运氧化铝或铝土矿,占公共产量约7.2%。自觉减产的冶真金不怕火厂重新爬坡可能需要6至12个月,受损措施以至可能需要两年。

价钱弹性聚积在铝坐褥商。Norsk Hydro对LME铝价明锐度最高,LME铝价每飞腾10%,2026年预期EBITDA加多约17%;已完了升水每飞腾10%,EBITDA加多约3%。South32对应约15%,Rio Tinto约4%。

亚洲煤炭短线受益,冬季逻辑会变

厄尔尼诺发展阶段如若落在北半球夏日,会推高亚洲制冷需求,也可能压低水电出力,这对能源煤需求成心。但到2026-27年冬季,偏暖天气又会削弱取暖需求,逻辑并不是全年单边利多。

印度是最胜仗的例子。2023-24年厄尔尼诺技术,印度2024年上半年水电发电量同比下跌8%,同期煤电发电量增长10%。这一次,如若季风偏弱,水库蓄水减少,煤电替代会更彰着。

中东打破已提前改变亚洲燃料相对价钱。5月13日,按煤当量计较的亚洲LNG价钱约为258好意思元/吨,而纽卡斯尔煤价约为140好意思元/吨,价钱明锐型商场更容易发生“气转煤”。韩国已推迟约1.5GW煤电产能的2026年退役,日本临时削弱低效煤电运行抑止至2027年3月,菲律宾和孟加拉国也在普及煤电发电。

在遮掩公司里,Glencore对能源煤价钱明锐:能源煤价钱每飞腾10%,EBITDA加多约3.2%,EPS加多约8%。

印度是宏不雅层面的硬不断:季风、食物通胀、化肥

印度的厄尔尼诺风险不是综合的。季风雨季6月至9月孝顺印度全年降雨约75%,胜仗影响农业产出和食物通胀。2023-24年强厄尔尼诺技术,印度季风降雨较平素低5.5%;2015-16年“超等”厄尔尼诺技术,降雨缺口达到13.8%。

产出和通胀的传导也有历史样本。2015-16年,印度kharif季食粮产量同比下跌2.3%,9月至次年3月剔除蔬菜后的食物通胀平均为6.2%。2023-24年,kharif播撒同比仅增长0.2%,食粮产量同比增长0.1%,同期食物通胀平均为5.9%。

这一次还叠加了化肥变量。印度对中东化肥入口依赖较高,打破深入了这一脆弱性。政府倾向于通过更高化肥补贴领受价钱冲击,测算中的超支约为5000亿卢比,而预算限度为1.7万亿卢比,且存在上行风险。

为止2026年5月中旬,印度化肥总库存同比加多12%,现时库存可繁华kharif季总需求的51%,时常水平约33%。因此,kharif播撒季的主要问题偶然是“买不到”,而是价钱更高、由政府承担更多成本。如若打破合手续到rabi播撒季,12月至次年3/4月的供应担忧才可能重新升温。

拉好意思不是一个天气交往,而是一张湿干折柳图

拉好意思的厄尔尼诺效应更像风险再分拨。南锥体——阿根廷、乌拉圭、巴西南部——以及秘鲁、厄瓜多尔太平洋沿岸,降雨时常偏多;巴西中部和北部、哥伦比亚、中好意思洲以及墨西哥部分地区,则更容易变热、变干。

偏湿地区对作物产量偶然是赖事。阿根廷和巴西南部降雨改善时常利好作物和出口链条,但过量水分会影响品性、推迟收割,并烦嚣口岸运营。巴西巴拉那流域及附进水库水位上升,则有助于缓解电力不断;仅仅强事件下,大水、电网压力和航谈中断又会成为尾部风险。

偏干地区的问题更胜仗。巴西中西部大豆和二季玉米若在播撒或授粉窗口遇到干旱,食粮和酒精业务成本会上升,巴西卵白加工企业也会濒临饲料成本传导。北部和Cerrado地区纸浆林地还会濒临失火和产量风险。公用业绩层面,水库入流下跌会压低水电出力,迫使系统转向更高成本的火电。

旅游和交通也不是免疫钞票。墨西哥海滩狡计地如若遇到恶劣天气24直播网,客流会在航空公司如故因燃油成本削减运力的布景下继续承压。Cancún对ASUR尤其热切,GAP也有Puerto Vallarta和Los Cabos等失业狡计地敞口。

备案号:

备案号: