亚洲多个最脆弱的经济体脚下正濒临日益加重的压力,尽管伊朗战役激发的石油冲击对经济酿成的打击不断加深,但这些国度的央行还是濒临着收紧战术的压力。

跟着中东方位弥留抵消费者和企业酿成双重打击,印度尼西亚、菲律宾和印度已深陷本钱外流和货币暴跌的窘境。而夙昔一周,全球债券阛阓的飘荡,又给它们带来了更大的压力。

好意思国国债收益率的大幅飙升已推高好意思元汇率,裁减了新兴阛阓钞票的诱骗力,从而加重了亚洲的本钱外流。这增多了偿还以好意思元计价债务的做事,并迫使列国央行在国内经济增长例必放缓的情况下,仍不得不加息以捍卫本国货币并擢升腹地债务的诱骗力——这使不少亚洲有计算者堕入了费事的境地。

汇丰控股有限公司首席亚洲经济学家Frederic Neumann示意,“该地区大部分地区的经济增长将濒临更大压力,这让列国央行在是否脱手以及何如应酬飙升的通胀压力时,堕入了倒霉的两难抉择。花样可能会变得愈加严峻。咱们尚未走出窘境。”

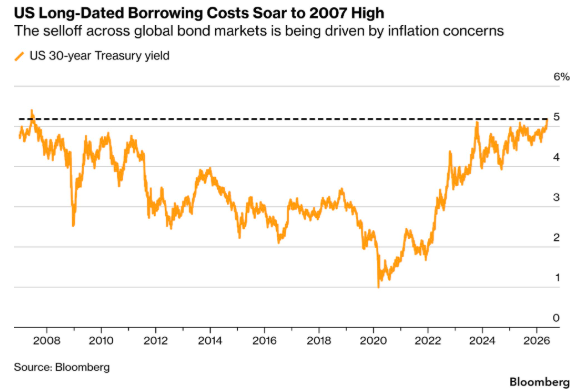

行情数据知道,高企的油价和通胀担忧已将全球政府债券收益率推至了多年未遇的高位,30年期好意思国国债收益率周二已攀升至了2007年以来的最高水平。

好意思债收益率的飙升加重了整个这个词亚洲新兴阛阓的压力。除东谈主民币外,自伊朗冲突以来,整个主要亚洲货币均出现贬值——其中菲律宾比索、印度卢比和印尼盾发扬尤为疲软。

遑急加息还是治标难治本?

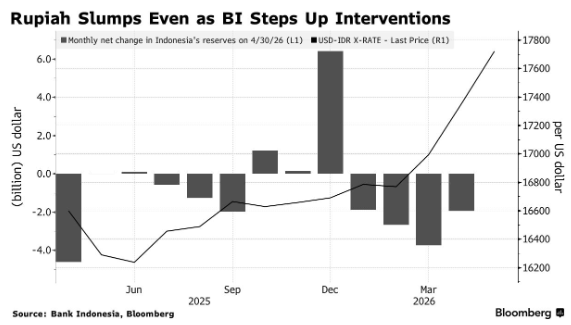

在演出了一轮轮密集的“理论搅扰”与“径直下场”以捍卫跌入历史谷底的印尼盾后,阛阓精深瞻望,印尼央即将在本周三不得不祭出加息的大招。

“不外,即便如斯也只可带来移时的喘气,”凯投宏不雅新兴阛阓副首席经济学家Jason Tuvey示意。“要使货币站稳脚跟,当局最终必须放弃之前的民粹主义和搅扰主义战术。”

金佰利国际娱乐官网入口印尼财政部长普尔巴亚·尤迪·萨德瓦周二示意,印尼政府正通过回购国债来沉稳收益率、阻碍本钱外流。

印尼央行此前已通过买入遥远债券、卖出短期单据的样子,诱骗更多资金流入以撑捏本币汇率。这肖似于2022年推出的“扭转操作”——其时央行试图缓解新冠疫情后假贷成本的急剧上升。

(好意思元兑印尼盾汇率与印尼外储变化)

(好意思元兑印尼盾汇率与印尼外储变化)

在菲律宾,交往员和经济学家们正越来越多地有计划,要是比索濒临的压力进一步加重,央行是否可能会进行大幅加息或非例行性加息。为了阻断收益率的窒碍性飙升,菲律宾政府致使在周二的国债拍卖中,萧索地径直隔断了整个的阛阓竞标。

比拟之下,印度现在的腐化技艺则带有强横的保护主义颜色:一边进行外汇搅扰,一边对巨额商品筑起高墙,黄金和白银的入口正濒临前所未有的严厉照应。经济学家担忧,要是国际食粮价钱也出现进一步失控,这种腐化性的交易壁垒可能会飞速向整个这个词东南亚延迟。

花旗集团由Samiran Chakraborty涵养的经济学家团队示意,印度畴昔的战术选项可能包括更严格的本钱照应——包括死心住户的国外径直投资,世界杯高清直播以及更严格的端正,条目出口商将外汇收入汇归国内。Chakraborty示意,畴昔一个月内出台此类规律的可能性“很高”,并补充称,尽管印度的外汇储备现在仍处于“合理”水平,但景色正在“冉冉恶化”。

花样可能急速恶化

关于亚洲新兴阛阓而言,果真的恐怖之处在于历史的“鬼魂”八成从未远去——历史已无数次讲授,一朝全球金融链条陡然收紧,阛阓信心的坍弛经常只在移时之间。

在1997-1998年的亚洲金融危机中,包括泰国、印度尼西亚和韩国在内的国度恰是因为被扯下了“无法填补无数常常账户赤字”和“无力捍卫汇率”的软弱底牌,导致国际投资者信心片刻溃散。在短短几个月内,这些国度的货币惨遭血洗,外汇储备通宵挥发,最终引爆了漫长的经济败落、恶性通胀以及灾荒性的政事飘荡。

而2013年好意思联储开释缩减QE信号所激发的“缩减慌张”(Taper Tantrum),相通因好意思债收益率狂飙激发了新兴阛阓的本钱大隐迹。在那场风暴中,印度、印尼和菲律宾恰是受创最深的“脆弱三国”。

这一次,历史似乎还是有可能重演,尽管这一轮亚洲列国央行早已提前筑堤、加大了外汇搅扰的力度,但面对巨浪,其本币防地正摇摇欲坠。

澳新集团东南亚及印度首席经济学家Sanjay Mathur上周在一份陈说中写谈:“由于外汇储备已大幅减少,而动力价钱带来的下行压力尚未消退,如斯鸿沟的外汇搅扰将越来越难以看护。”

澳新银行的经济学家预测,2026年印度和印度尼西亚的常常账户赤字将划分占GDP的1.9%和1.1%,菲律宾则将高达4%。

菲律宾是全球受动力穷乏冲击最严重的国度之一,现在还濒临着政事飘荡的压力。油价冲击已将菲律宾的GDP增速拖至2009年以来最低水平(疫情时候以外)。通胀率也冲破了7%,远超央行2%-4%的见地区间。

在印度尼西亚,现任政府的膨胀性财政有计划——包括其绚丽性的免费供餐名目——则已令本已担忧该国债务走势和主权评级出息的投资者感到不安。印度的莫迪政府天然政事基础更为融会,但也濒临着多重压力:在油价可能加重财政赤字并推高通胀的配景下,他仍需看护基础门径开销和福利支捏。

野村控股首席经济学家Rob Subbaraman示意,“‘缩减慌张’和亚洲金融危机的教养在于,风险溢价可能急剧上升,看似实足的外汇储备也可能飞速销耗。跟着大家将活命成本高涨懊丧于政府,不断加重的活命成本压力可能导致当地方位日益飘荡。”

本文转载自“财联社”,作家:潇湘;智通财经裁剪:冯秋怡。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:郭建 24直播网

备案号:

备案号: