近日,科创板上市公司三孚新科(688359.SH)发布2025年年度呈文。财报数据自大,公司2025年交易收入4.58亿元,同比下落26.30%;归母净利润为-4831.56万元,同比下落284.01%。这是公司自2021年4月上市以来贯穿第四年失掉。

这家专注于名义工程化学品及专用树立的科创企业,似乎堕入了窘境。

新动力业务下滑

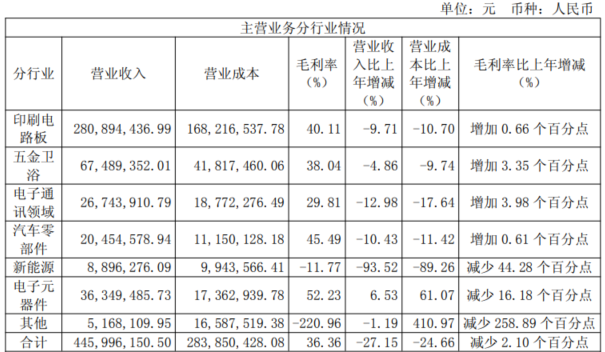

三孚新科主要业务包括电子化学品、通用电镀化学品和名义工程专用树立,其中行使于印刷电路板的电子化学品占收入比例达到61.35%,中枢居品为水平千里铜专用化学品、化学镍金专用化学品、PCB 脉冲电镀专用化学品、PCB 填孔电镀专用化学品、蚀刻液和油墨等。

2025年,公司印刷电路板业求竣事收入2.81亿元,比拟上年同期下落9.64%。连累公司合座收入大幅下滑的业务是新动力类业务,即复合铜箔电镀树立和水电树立。

界面新闻记者崇尚到,三孚新科2024年新动力业务尚能竣事交易收入1.37亿元,毛利率32.51%。2025年这一业务板块顷刻间堕入下滑,收入仅为889.63万元,同比下落超93%;毛利率则是由正转负,跌至-11.77%。一年之内,新动力业务从伏击的利润孝敬板块沦为功绩“出血点”,如斯涟漪在上市公司中较为稀薄。

数据开头:公司公告、界面新闻计议部

数据开头:公司公告、界面新闻计议部

对于新动力业务断崖式下滑的原因,三孚新科暗示,“由于市集环境变化、卑劣铜箔行业的周期性疗养及公司经营策略疗养等影响,公司铜箔树立机构件的收入有所减少;同期,由于末端电板厂商对公司平直下旅客户的认证周期影响,公司复合铜箔树立及配套专用化学品的业务拓展尚未批量化落地。”

“复合铜箔被以为是锂电板轻量化的伏击所在,但往时两年产业化阐明理解慢于预期。”新动力行业分析师张明对界面新闻记者暗示,“卑劣电板厂商对复合铜箔的认证周期较长,且传统铜箔在成本和供应链雄厚性上仍有上风,导致新时刻的浸透率陶冶迟缓。对于像三孚新科这么押注复合铜箔树立的厂商而言,一朝产业化过程推迟,树立收入就会出现断崖式下滑。”

此外,三孚新科的毛利率捏续下行,败露盈利隐患。2025年公司合座毛利率为36.22%,较上年下落2.64个百分点;2026年一季度毛利率为28.15%,环比下滑超8个百分点,同比下滑超17个百分点,盈利能力弱化。

毛利率下滑并不成淘气怨尤于行业环境恶化。2025年国内PCB行业迎来爆发式增长,产业链陡立游企业渊博受益,行业高景气度捏续升温。行业龙头胜宏科技全年营收高潮近80%,全年营收192.92亿元。行为PCB名义贬责产业链的中枢化学品、树立供应商,三孚新科本应趁势借力行业红利,竣事营收、利润双增长,最终却是营收下滑、毛利率走低。

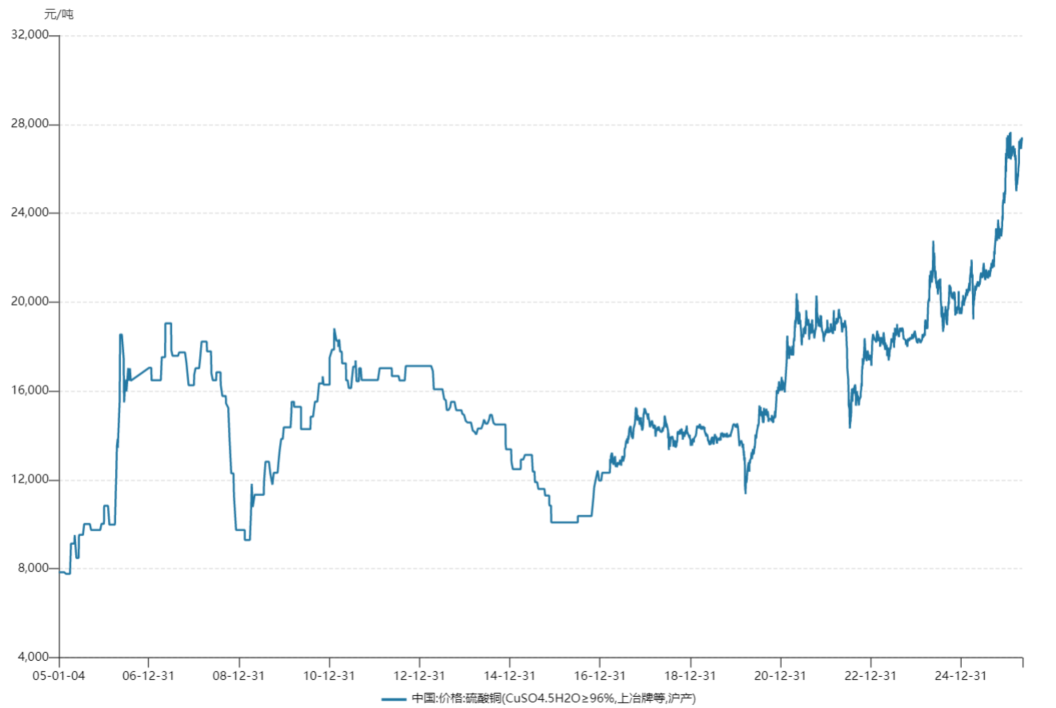

以千里铜专用化学品为例,其伏击原材料之一为硫酸铜,2025年头,硫酸铜价钱在2万元/吨傍边,当今也曾涨至2.7万元/吨傍边。三孚新科能否对卑劣转嫁原材料加价的成本压力还存在疑问。

数据开头:公司公告、界面新闻计议部

数据开头:公司公告、界面新闻计议部

收入结构变化亦然一种可能。三孚新科在证据经营行径产生的现款流量净额下落时暗示,“主要原因系呈文期公司树立居品在手订单较上年同期增多较多”。永久以来,公司树立业务毛利率齐低于电子化学品业务,当树立业务收入占比提高时,例必影响概括毛利率。

凯发娱乐(K8)官方网站拉长账期刺激销售?

业务疲软除外,三孚新科财务质地隐患捏续突显。财报数据自大,2024年公司应收账款盘活天数为179.1天,2025年这一见解已升至252.19天,增多源头73天。这意味着公司平均需口头先8个月才能收回货款,运营效果显赫下落。

对此,司帐师李耀向界面新闻记者暗示,平淡经营逻辑下,企业营收下落时,订单量、合作念客户数目同步减少,应收账款限制随之收缩,24直播网盘活天数应当保捏雄厚致使缩小。但三孚新科出现了营收下滑、账期反而拉长的反常现象,背后八成率存在两种情况:一是公司为保住市集份额,主动放宽信用计谋,通过蔓延客户账期、放宽付款条件保管妥洽辩论;二是下旅客户经营承压、资金盘活贫瘠,无法按期结清货款。不管何种原因,齐明晰标明公司在产业链中的议价能力捏续减弱,客户谈话权束缚增强。

漫长的回款周期不仅会占用公司多量流动资金,增多坏账风险,还会加重现款流压力,对于失掉的三孚新科而言,无疑是雪上加霜。

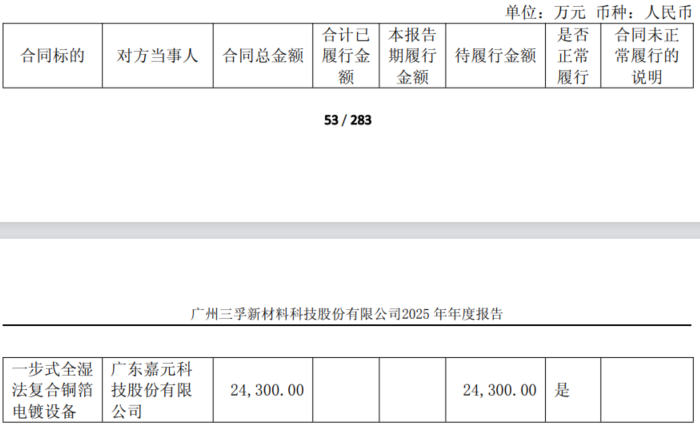

在三孚新科2025年年报中,一则对于要紧公约的败露信息也引起市集关爱。公司与广东嘉元科技股份有限公司坚硬的“一步式全湿法复合铜箔电镀树立”采购公约,公约金额为2.43亿元,戒指呈文期末,待实际金额仍为2.43亿元。三孚新科暗示 “该公约处于平淡实际中”。

数据开头:公司公告、界面新闻计议部

数据开头:公司公告、界面新闻计议部

不外,界面新闻记者发现,上述公约坚硬于2023年9月,于今已源头两年半时辰,公约实际金额依然为零。凭证那时两边坚硬的公约条件,公司需自公约签署且嘉元科技支付预支款后12个当然月内完成树立寄托。2023年9月,三孚新科曾明确暗示,“若公约告成实际,瞻望将会对公司2023年度及2024年度的经交易绩产生积极影响。”

一个坚硬时点明确、寄托期限明晰、金额高达2.43亿元的要紧公约,为何历经两年半时辰却分文未履?更令投资者困惑的是,三孚新科在年报中将此公约描画为“平淡实际中”,这一表述是否组成对投资者的误导?

“在公约法框架下,‘实际中’不异意味着两边均在按商定实际各自义务,公约处于平淡推论气象。”讼师张明对界面新闻记者分析称,“但要是公约坚硬两年多、实际金额为零、寄托期限早已届满,再用‘平淡实际中’来描画,只怕很难经得起讨论。这种表述可能使投资者误以为公约仍在按计议鼓舞,从而对公司的业务前程产生造作预期。”

对此,界面新闻记者关联三孚新科采访,戒指发稿未获恢复。

此外,行为科创板科创属性企业,研发改造是中枢竞争力。三孚新科在2025年年报中明确计议,2026年将捏续完善研发改造体系,加大高端研发东谈主才引进力度,搭建专科化、多档次研发团队,强化时刻壁垒。但委果财报数据,与公司乐不雅表述酿成反差。

用度端看,2024年三孚新科研发用度为7308.9万元,2025年降至6718.83万元,研发干预金额主动缩减;东谈主员端看,2024年末研发东谈主员172东谈主,2025年末减少至158东谈主,全年减少14东谈主,东谈主员降幅达8.14%。2026年一季度,公司单季度研发用度1146.61万元,同比下滑21.14%;研发干预占营收比例从上年同期11.61%跌至7.28%,研发醉心程度理解下落。

投行业内东谈主士王强对界面新闻记者暗示,年报前瞻性述说必须基于客不雅、合理的经营预期,公司一边公开应许加大研发干预、引进高端东谈主才,一边捏续缩减研发用度、裁减研发东谈主员,言行矛盾相等隆起。科创板企业的估值溢价,中枢开头于时刻源头性与成长性预期。若公司捏续压缩研发开支、缩减研发团队,科创属性束缚弱化,成本市集估值体系濒临重塑风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:江钰涵 世界杯高清直播

备案号:

备案号: